日日亚洲黄色毛毛片子 电子税务局文化事业建设费申报操作指南

作者:代办公司注册营业执照 | 发布时间:2024-10-10文化事业建设费申报操作指南

一、业务概述

在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及提供娱乐服务的单位和个人,按照提供广告服务或娱乐服务取得的计费销售额缴纳文化事业建设费,文化事业建设费的费率为3%。

二、功能路径

1.【我要办税】-【税费申报及缴纳】-【非税收入申报】-【文化事业建设费申报】。

2.点击消息提醒链接跳转进入。

3.通过首页搜索栏输入关键字搜索。

三、操作步骤

1.登录系统后,点击【我要办税】 -【税费申报及缴纳】- 【非税收入申报】-【文化事业建设费申报】功能菜单进入申报页面。

2.文化事业建设费申报功能分为补录式申报、填表式申报。

(1)补录式申报模式:

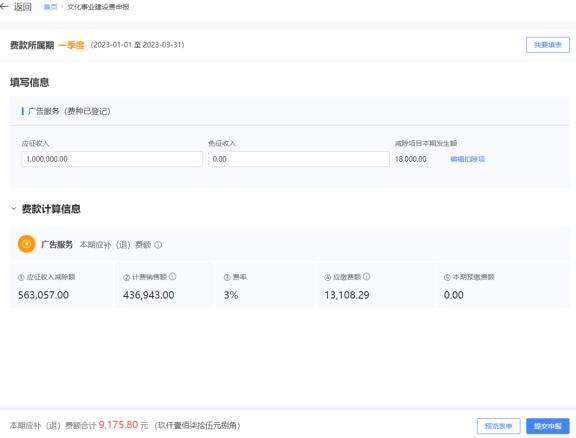

1)进入申报界面是默认为补录式申报,界面显示如下:

2)确认数据是否正确,并进行补充,点击“编辑扣除项”可填写《应税服务减除项目清单》。

(2)填表式申报模式:

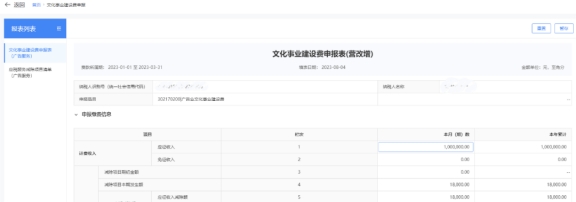

1)缴费人如需进入申报表填表界面,点击“我要填表”,进入“填表式申报”页面。

界面如下:

2)缴费人可对《文化事业建设费申报表(广告业)》及《应税服务减除项目清单(广告业)》进行依次填写和修改;

3)若缴费人同时发生广告业和娱乐业应税行为时,可在申报页面分别填报《文化事业建设费申报表(娱乐服务)》和《文化事业建设费申报表(广告服务)》《应税服务减除项目清单(广告服务)》。

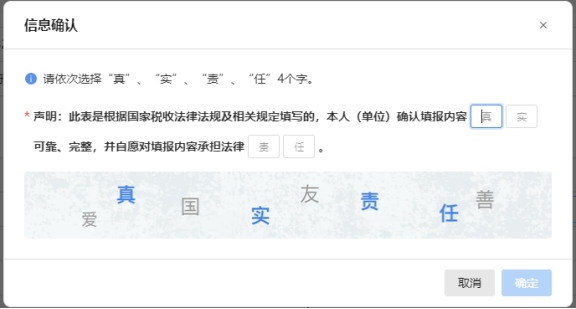

3. 缴费人填报完成后,点击“提交申报”按钮,在输入框依次填入“真”“实”“责”“任”4个字,点击“确定”提交申报;也可点击“取消”再次确认申报信息。

申报成功后跳转申报结果反馈页面。

四、注意事项

1.缴费人对报送资料的真实性和合法性承担责任。

2. 文化事业建设费的缴纳义务发生时间、缴纳地点,与缴费人的增值税纳税义务发生时间和纳税地点相同。

3.广告服务和娱乐服务,是指《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税 〔2016〕36号)的《销售服务、无形资产、不动产注释》中“广告服务”和“娱乐服务”范围内的服务。

4.广告服务的计费销售额,指的是缴费人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴费人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

5.娱乐服务计费销售额,指的是缴费人提供娱乐服务取得的全部含税价款和价外费用。

6.缴费人自行申报享受减免优惠,无需额外提供资料。

五、常见问题

1.问:如本月(期)主税(增值税)未申报,我是否可以继续申报文化事业建设费?

答:可以继续申报。在缴费人进入文化事业建设费申报模块时,系统会提醒缴费人增值税未申报,不阻断文化事业建设费申报。为了您更加准确地享受减免优惠,建议完成增值税(主税)申报后,再进行文化事业建设费申报。

2.问:我10月是按季申报的小规模纳税人,次月(11月)转为一般纳税人,那我10月是否可以享受免征文化事业建设费?

答:增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。季中转一般纳税人的增值税小规模纳税人,起征点按月计算。如您11月转为一般纳税人,则10月文化事业建设费起征点为2万元。